© INDz / shutterstock.com

Kürzlich konnten wir für unsere Mandantschaft vor dem Schleswig-Holsteinischen Oberlandesgericht, AZ. 6 U 20/23, den Erlass einer einsteiligen Verfügung erfolgreich abwenden.

Gegenstand des Verfahrens war die Geltendmachung einer Irreführung durch Unterlassen.

Zum Anlass wurde genommen, dass auf eBay ein Handy unter Angabe, dass die Mehrwertsteuer enthalten ist, zum Kauf angeboten wurde.

Dies geschah wie folgt:

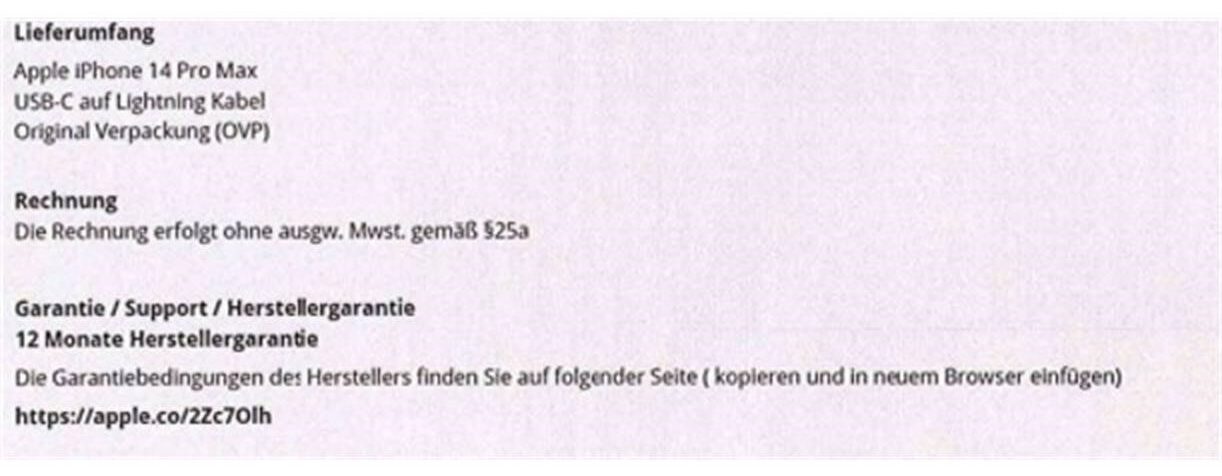

Das zum Kauf angebotene Handy unterlag jedoch der Differenzbesteuerung.

Darauf wurde durch den Verkäufer in der Produktbeschreibung wie folgt hingewiesen:

Die Antragstellerin hielt die Aufklärung innerhalb der Produktbeschreibung für nicht ausreichend. Sie meinte, dass eine Irreführung durch Unterlassung bestünde, da eine Aufklärung in der Produktbeschreibung nicht ausreichend wahrgenommen werden würde. Zudem könne man das Produkte auch direkt kaufen, ohne dass man die Produktbeschreibung lesen müsse.

Das Oberlandesgericht folgte der Auffassung jedoch nicht. Es hielt die Angabe in der Produktbeschreibung, insbesondere bei einem so hochpreisigen Produkt, für ausreichend aufklärend.

Folgende Aspekte fanden Berücksichtigung:

- Zielgruppenbeschränkung und Differenzbesteuerung

- Das beanstandete Angebot unterliegt der Differenzbesteuerung, die nur für vorsteuerabzugsberechtigte Gewerbetreibende relevant ist.

- Bei der Verwendung der Angabe „inkl. MwSt.“ in einem solchen Angebot besteht grundsätzlich ein Potenzial zur Irreführung von gewerblichen Käufern. Daher muss deutlich darauf hingewiesen werden, dass die Differenzbesteuerung Anwendung findet.

- Hinreichende Hinweise auf Differenzbesteuerung im Angebot

- Das beanstandete Angebot enthält ausreichende Hinweise auf die Differenzbesteuerung, die vor allem für gewerbliche Kunden von Bedeutung sind.

- Das Gericht betont, dass gewerbliche Käufer vor dem Erwerb eines hochpreisigen Artikels auf Plattformen wie eBay die Angebotsbeschreibung sorgfältig prüfen. Zusätzliche Informationen, wie die steuerliche Behandlung, finden sich in der Artikelbeschreibung.

- Klare Aufklärung durch Verkäuferangaben

- Die Formulierung „Die Rechnung erfolgt ohne ausgew. MwSt. gemäß § 25a“ wird als ausreichend angesehen, um Käufer über die steuerlichen Konsequenzen der Differenzbesteuerung zu informieren.

- Obwohl sprachlich und rechtlich präziser formuliert werden könnte, wird dieser Hinweis als verständlich und vollständig betrachtet. Weitere ausführliche Informationen in den rechtlichen Hinweisen des Verkäufers sind daher nicht mehr erforderlich.

Ihr Ansprechpartner

Rechtsanwalt Christian Hartert, LL.M.

Fachanwalt für Urheber- und Medienrecht

Fachanwalt für Gewerblichen Rechtsschutz

info@hb-ecommerce.eu